Con l’avvio della prima fase dell’obbligo di invio dei corrispettivi telematici alle Entrate anche i consumatori dovranno fare attenzione: il documento emesso non avrà valenza ai fini fiscali a meno che non si chieda preventivamente di integrarlo con il proprio codice

Il debutto dell’obbligo

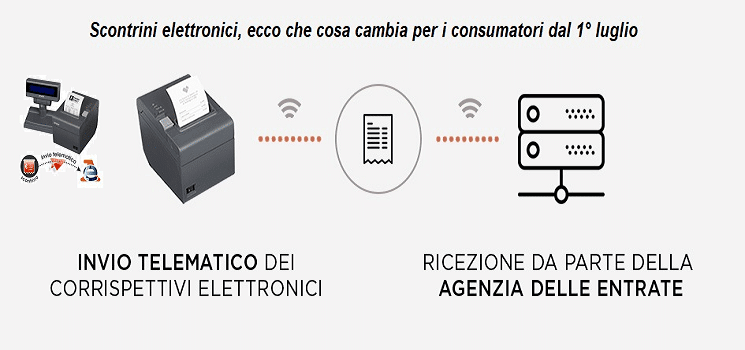

Da lunedì 1° luglio parte la prima fase dell’obbligo di invio telematico all’agenzia delle Entrate dei dati di scontrini e ricevute. Una prima fase che riguarderà solo commercianti, esercenti e operatori che nel 2018 hanno avuto un volume d’affari oltre 400mila euro: si stima che siano circa 240-250mila le attività interessate in prima battuta. Da gennaio 2020 l’obbligo si estenderà a tutti gli altri operatori, a eccezione dei casi di esonero.

Moratoria di un mese fino al 31 dicembre

Dal 1° luglio sarà di 12 giorni il termine per trasmettere scontrini e ricevute telematiche alle Entrate rispetto alla data dell’operazione . Per i primi sei mesi dell’obbligo di invio (da luglio a dicembre 2019) moratoria di un mese per la trasmissione senza applicazione di sanzioni.

Il documento emesso è valido per la garanzia

Il documento che sarà emesso al posto del vecchio scontrino o della vecchia ricevuta avrà valore ai fini commerciali in quanto continuerà a certificare l’acquisto effettuato e costituirà titolo per l’esercizio dei diritti di garanzia in caso di vizi della cosa venduta.

Valenza fiscale solo con il codice

Il documento emesso avrà valenza fiscale, invece, solo se sarà il cliente a richiederlo. In pratica, non oltre il momento di effettuazione dell’operazione (e quindi del pagamento con rilascio del documento commerciale), dovrà indicare il proprio codice fiscale o la partita Iva che verranno riportati sul documento stesso.

La procedura web delle Entrate

Per gli operatori che non sono ancora riusciti a istallare i nuovi registratori telematici l’agenzia delle Entrate metterà comunque a disposizione una procedura web per consentire la trasmissione dei dati accessibile dall’area «Fatture e corrispettivi».

{kind=link}